Официальный сайт Чугуевского муниципального округа

Официальный сайт Чугуевского муниципального округа Приморский край, Чугуевский район, с.Чугуевка, ул. 50 лет Октября, 193, 692623

Наш адрес

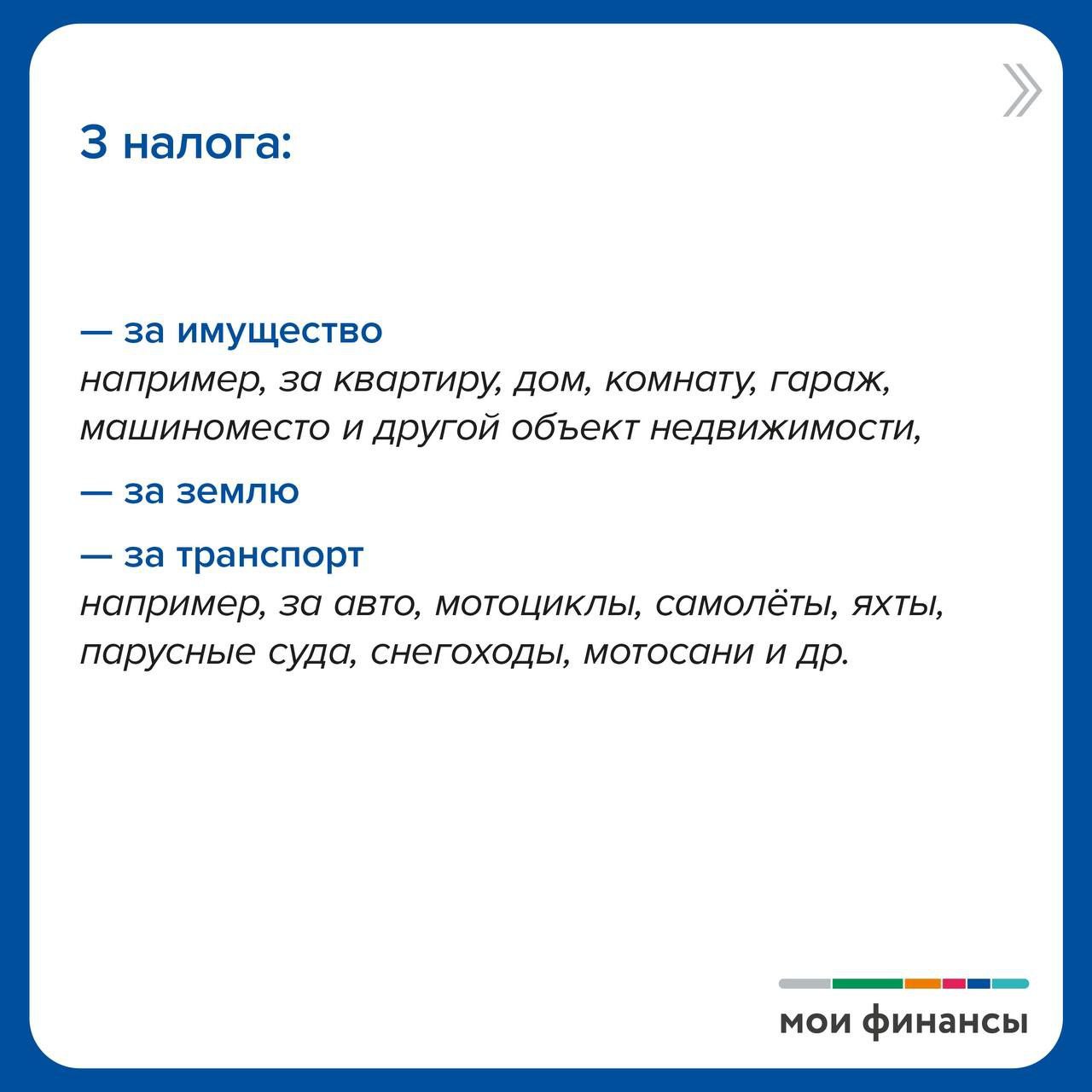

Платежи в бюджет. Местные налоги

ПАМЯТКА

Если не получили налоговое уведомление по имущественным налогам физических лиц

Межрайонная ИФНС России № 10 по Приморскому краю напоминает, что срок уплаты имущественных налогов физических лиц не позднее 1 декабря текущего года.

Пользователям интернет-сервиса «Личный кабинет налогоплательщика для физических лиц» сводные налоговые уведомления размещены в электронном виде и на бумажном носителе не направляются.

В случае утери пароля от сервиса «Личный кабинет налогоплательщика для физических лиц» налогоплательщику следует:

- обратиться в налоговый орган или в Многофункциональный центр предоставления государственных и муниципальных услуг за получением новой регистрационной карты (где указан логин и пароль);

- зайти в личный кабинет с помощью подтвержденной учетной записи (логина и пароля) портала Госуслуг (ЕСИА).

Налогоплательщикам не направляются налоговые уведомления в следующих случаях:

- при предоставлении льготы или вычета, полностью освобождающих от уплаты налога;

- при наличии переплаты, которая превышает общую сумму исчисленных налогов;

- если общая сумма налогов составляет менее 100 рублей.

В иных случаях при неполучении уведомления налогоплательщику можно обратиться в налоговый орган лично, через «Личный кабинет налогоплательщика» или через сервис «Обратиться в ФНС России» на сайте ФНС России.

ПодробнееМЕСТНЫЕ НАЛОГИ

ЗЕМЕЛЬНЫЙ НАЛОГ

25 ноября 2019 года Думой Чугуевского муниципального района принято Решение № 492-НПА О земельном налоге на территории Чугуевского муниципального округа в соответствии с главой 31 Налогового кодекса РФ, в котором определены налоговые ставки, порядок уплаты налога, льготы, основание и порядок их применения.

Категории плательщиков, объект налогообложения, налоговая база и порядок ее определения, налоговый период, порядок исчисления налога, порядок и сроки уплаты налога и другие элементы обложения земельным налогом определены главой 31 "Земельный налог" Налогового кодекса Российской Федерации.

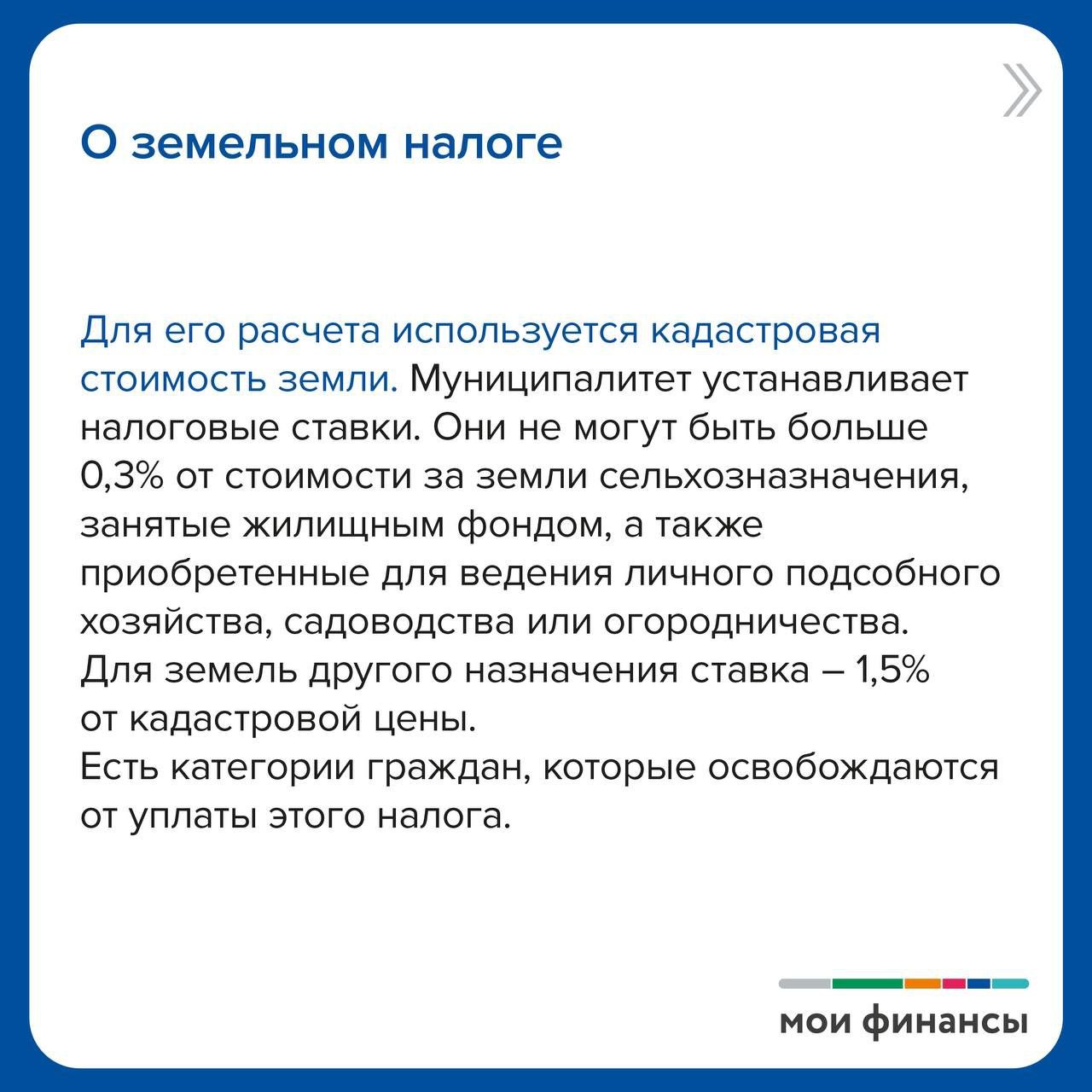

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость, указанная в Едином государственном реестре недвижимости по состоянию на 1 января года, являющегося налоговым периодом.

Определение кадастровой стоимости объектов недвижимости осуществляет краевое государственное бюджетное учреждение «Центр кадастровой оценки Приморского края» (КГБУ «ЦКО»). За ходом проведения кадастровой оценки следите на официальном сайте КГБУ «ЦКО» по электронному адресу: http://primcko.ru.

СТАВКИ ЗЕМЕЛЬНОГО НАЛОГА

Ставки земельного налога, взимаемого на территории Чугуевского муниципального округа, устанавливаются в следующих размерах:

1) 0,3 процента в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства (за исключением земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности);

не используемых в предпринимательской деятельности, приобретенных (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 года № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации»;

ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

2) 1,5 процента в отношении прочих земельных участков;

СРОКИ ОПЛАТЫ

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налогоплательщиками - физическими лицами налог подлежит уплате в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

ЛЬГОТЫ ПО ЗЕМЕЛЬНОМУ НАЛОГУ

Право на налоговую льготу имеют категории налогоплательщиков, определенные статьей 395 "Налоговые льготы" главы 31 "Земельный налог" Налогового кодекса Российской Федерации.

Дополнительно от уплаты земельного налога в отношении одного из находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении и расположенного на территории муниципального округа земельного участка по выбору и не используемого налогоплательщиком в предпринимательской деятельности, освобождаются: ветераны и инвалиды Великой Отечественной войны; физические лица, являющиеся ветеранами боевых действий; члены семей погибших участников специальной военной операции; физические лица - члены многодетных семей. (Решение Думы Чугуевского муниципального округа от 25.11.2019 № 492-НПА)

Налогоплательщики, имеющие право на налоговые льготы, в том числе в виде налогового вычета, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

25 ноября 2019 года Думой Чугуевского муниципального района принято Решение № 491-НПА О налоге на имущество физических лиц на территории Чугуевского муниципального округа в соответствии с главой 32 Налогового кодекса РФ, в котором определены налоговые ставки, порядок уплаты налога, льготы, основание и порядок их применения.

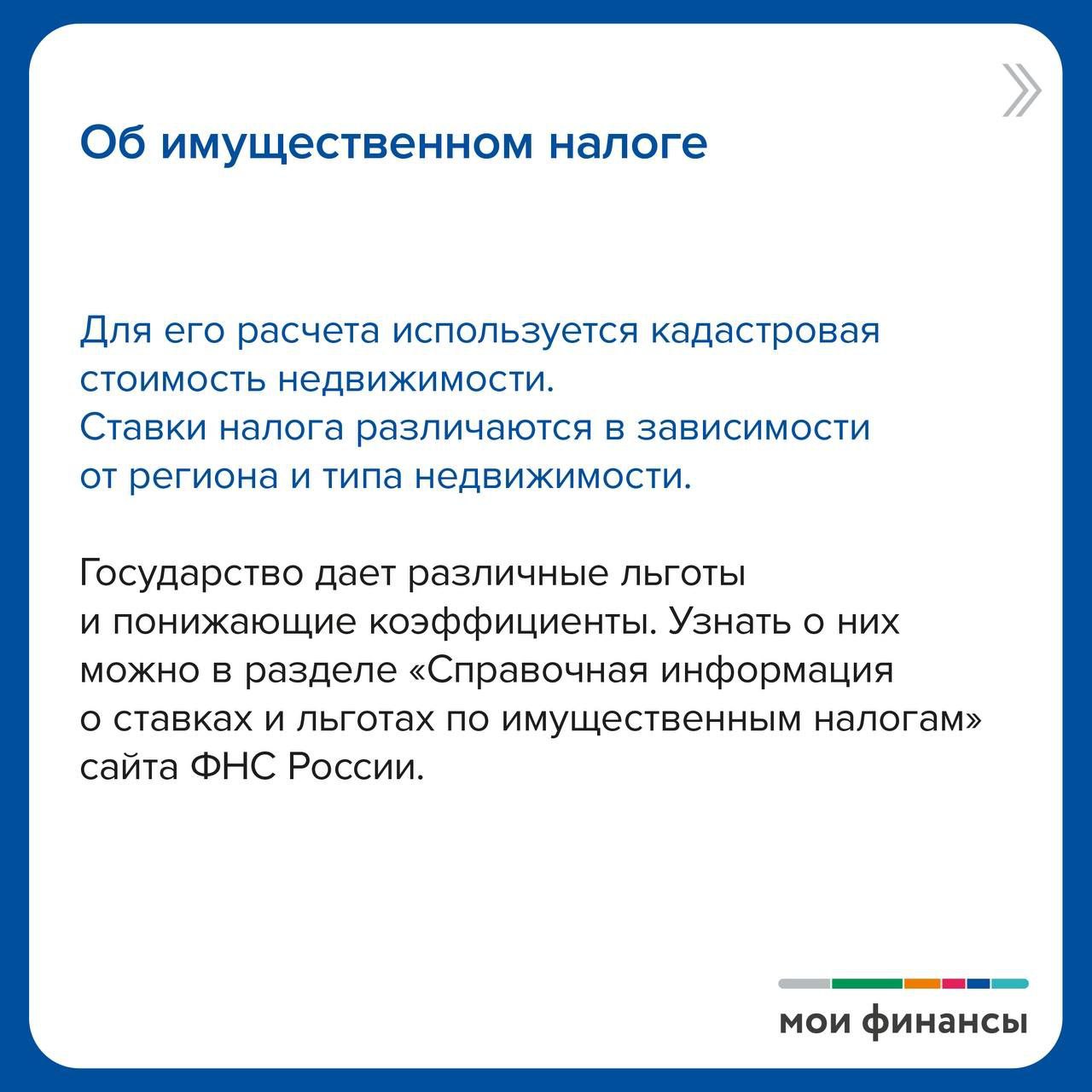

С 01.01.2020 налог на имущество физических лиц исчисляется исходя из кадастровой стоимости квартиры, комнаты, жилого дома, гаража, хозяйственного строения или другого объекта налогообложения.

СТАВКИ НАЛОГА НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Ставки налога на имущество физических лиц, взимаемого на территории Чугуевского муниципального округа, устанавливаются в следующих размерах:

1) 0,1 процента в отношении:

жилых домов, частей жилых домов, квартир, частей квартир, комнат;

объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом;

гаражей и машино-мест

хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2) 2 процента в 2021 году и последующие, в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 Налогового кодекса Российской Федерации;

3) 2 процента в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

4) 0,5 процента в отношении прочих объектов налогообложения.

ЛЬГОТЫ ПО НАЛОГУ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Право на налоговую льготу имеют категории налогоплательщиков, определенные статьей 407 "Налоговые льготы" главы 32 "Налог на имущество физических лиц" Налогового кодекса Российской Федерации.

Дополнительные налоговые льготы устанавливаются для физических лиц - членов многодетных семей.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира, часть квартиры или комната;

2) жилой дом или часть жилого дома;

3) помещение или сооружение, указанные в подпункте 14 пункта 1 ст. 407 Налогового кодекса Российской Федерации;

4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 ст. 407 Налогового кодекса Российской Федерации;

5) гараж или машино-место.

Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

Физические лица, имеющие право на налоговые льготы представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

СРОКИ УПЛАТЫ И ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом.

Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы.

В случае, если объект налогообложения находится в общей долевой собственности, налог исчисляется для каждого из участников долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения.

В случае, если объект налогообложения находится в общей совместной собственности, налог исчисляется для каждого из участников совместной собственности в равных долях.

В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление суммы налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права на налоговую льготу исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

В случае обращения с заявлением о предоставлении льготы по уплате налога перерасчет суммы налогов производится не более чем за три налоговых периода, предшествующих календарному году обращения, но не ранее даты возникновения у налогоплательщика права на налоговую льготу.

В отношении имущества, перешедшего по наследству физическому лицу, налог исчисляется со дня открытия наследства.

Пунктом 1 статьи 48 Налогового кодекса РФ предусмотрено, что в случае неисполнения налогоплательщиком - физическим лицом в установленный срок обязанности по уплате налога, сбора, пеней, штрафов, налоговый орган вправе обратиться в суд с заявлением о взыскании налога, сбора, пеней, штрафов за счет имущества, в том числе денежных средств на счетах в банке, электронных денежных средств, переводы которых осуществляются с использованием персонифицированных электронных средств платежа, и наличных денежных средств данного физического лица.

По вопросам, возникающим по налогообложению физических лиц, необходимо обращаться в налоговые инспекции по месту нахождения имущества:

692342, Приморский край, г.Арсеньев, ул. Горького, д. 3-а, тел.4236146352, 4236142326, кон центр 88002222222

692760, Приморский край, г.Артем, ул. Партизанская, д. 8, тел. 84233743872, 4233747750, кон центр 88002222222

Новости:

|

|

|

|

|

|

|

|

Льготы для Юрлиц

НОРМАТИВНЫЕ ДОКУМЕНТЫ

-

Оценка эффективности налоговых льгот 2023 год

Скачать файл: Оценка эффективности налоговых льгот 2023 год.pdf

- Постановление администрации Чугуевского МО от 14.12.2023 № 1204 "Об утверждении перечня главных администраторов доходов и источников внутреннего финансирования дефицита бюджета, администраторов источников внутреннего финансирования дефицита бюджета Чугуевского муниципального округа на 2024 год и плановый период 2025 и 2026 годов"

-

Приказ ФУ администрации Чугуевского МО от 07.11.2023 № 30 "Об утверждении Перечня налоговых расходов Чугуевского муниципального округа на 2024 год"

Скачать файл: Перечень налоговых льгот на 2024.7z

- Решение Думы Чугуевского МО от 24.10.2023 № 527-НПА О внесении изменений в решение Думы Чугуевского муниципального района от 25 ноября 2019 года № 492-НПА «О земельном налоге на территории Чугуевского муниципального округа»

-

Постановление администрации Чугуевского МО от 06.09.2023 № 838 "О внесении изменений в постановление администрации Чугуевского муниципального округа от 22 декабря 2022 года № 1102 «Об утверждении перечня главных администраторов доходов и источников внутреннего финансирования дефицита бюджета Чугуевского муниципального округа на 2023 год и плановый период 2024 и 2025 годов»

Скачать файл: ПАЧМО от 06.09.2023 № 838.rtf

- Постановление администрации Чугуевского МО от 15.02.2023 № 153 "О внесении изменений в постановление администрации Чугуевского муниципального округа от 22 декабря 2022 года № 1102 «Об утверждении перечня главных администраторов доходов и источников внутреннего финансирования дефицита бюджета Чугуевского муниципального округа на 2023 год и плановый период 2024 и 2025 годов»

- Постановление администрации Чугуевского МО от 10.02.2023 № 136 "О внесении изменений в постановление администрации Чугуевского муниципального округа от 22 декабря 2022 года № 1102 «Об утверждении перечня главных администраторов доходов и источников внутреннего финансирования дефицита ибюджета Чугуевского муниципального округа на 2023 год и плановый период 2024 и 2025 годов»

- Постановление администрации Чугуевского МО от 10 января 2023 года № 11 "О внесении изменений в постановление администрации Чугуевского муниципального округа от 22 декабря 2022 года № 1102 «Об утверждении перечня главных администраторов доходов и источников внутреннего финансирования дефицита бюджета Чугуевского муниципального округа на 2023 год и плановый период 2024 и 2025 годов»

-

Аналитическая записка о результатах оценки эффективности предоставляемых налоговых льгот на территории Чугуевского муниципального округа за 2022 год

Скачать файл: Аналитическая записка по результатам оценки за 2022 год.doc

Просмотр документа онлайн: Ссылка

- Приказ ФУ администрации Чугуевского МО от 23.12.2022 № 32 "О наделении финансового управления администрации Чугуевского муниципального округа полномочиями администратора доходов бюджета Чугуевского муниципального округа и закреплении кодов доходов бюджетной классификации на 2023 год "

- Извещение о проведении комплексных кадастровых работ в с. Цветковка

- Страница Администрации ВКонтакте

- Страница Администрации в Одноклассниках

- Страница Администрации в Телеграм

- Страница Главы округа ВКонтакте

- Страница Главы округа в Одноклассниках

- Страница Главы округа Телеграм

- Сетевое издание портал Правовой Информации Чугуевского Муниципального округа